自由に働きたいフリーランサーのためのメディア

自由に働きたいフリーランサーのためのメディア

会社勤めの人にとってはおなじみの「源泉徴収」。所得税の天引きとして、給与や報酬の10.21%をあらかじめ差し引く手続きです。

個人事業主になると、源泉徴収される立場に加えて、源泉徴収をする側になることもあります。源泉徴収をされる場合、する場合にすべきことを覚えて、請求作業をすっきりまとめましょう。

▼ 目次

1. 個人事業主の報酬が源泉徴収される場合

1-1. そもそも源泉徴収とは所得税の天引き

1-2. 源泉徴収の対象となる項目

1-3. 源泉徴収税率は10.21%

1-3-1. 請求書には源泉徴収額を書かなくてもよい

2. 個人事業主が源泉徴収をする場合のやり方

2-1. 従業員を雇用していれば源泉徴収義務がある

2-2. 源泉徴収する所得額の計算方法

2-3. 源泉徴収税の納め方

3. まとめ

まずは、クライアントから受注した仕事など、個人事業主が源泉徴収される側のケースについて説明します。

源泉徴収とは、給料や報酬などの収入にかかる所得税(復興特別所得税含む)を、支払う側があらかじめ差し引いて相手の代わりに納付する制度です。会社員や公務員、個人事業主など多くの方の仕事で源泉徴収されています。

本来所得は稼いだ分を自ら報告する「申告制」がとられていますが、自営業の方以外は源泉徴収されることが多く、年間の所得税を一気に納める方は少ないでしょう。

源泉徴収をされて給与をもらっている場合は、自分で確定申告をする必要はありません。1年の源泉徴収額が実際の所得税額より多かった場合は、年末調整でその額が戻って(還付されて)きます。

一方、個人事業主や副業をしている会社員の方は、確定申告を行い実際の所得と源泉徴収額の差額を納付(または還元)する必要があります。

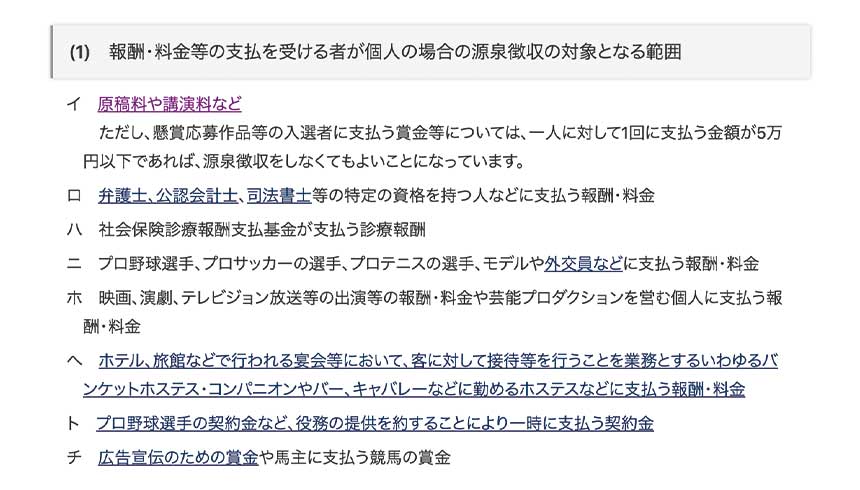

個人で受注する仕事では、原稿料や講演料、士業の報酬などが源泉徴収の対象になります。具体的な項目や注意事項は、国税庁HPで確認することができます。

※出典:国税庁「No.2792 源泉徴収が必要な報酬・料金等とは」

「謝礼」「取材費」「車代」といった名目でクライアントから代金が支払われている場合、源泉徴収の対象になるか確認が必要になることも。

クライアントがチケットを手配するなど、直接支払いをしていれば源泉徴収の対象となる報酬には含まれませんが、実質的に講演料などにあたる場合は源泉徴収の対象になります。

遠方への交通費などは、報酬と異なる支払いであることを明確にするため、クライアントに手配を頼んでみてもよいでしょう。

源泉徴収税率は支払額の10.21%、一度に支払う金額が100万円を超える部分は20.42%です。

原則として消費税を含んだ額が源泉徴収の対象になりますが、請求書で消費税額が明記されている場合は、税抜額を対象として扱うことができます。

源泉徴収をされる側の場合、報酬の税込・税抜を事前に確認し、消費税額を請求書に明記することをおすすめします。

例えば10万円の報酬を受ける場合、総額(税込)の110,000円のみ記載していると、源泉徴収額は110,000×10.21%=11,231円ですが、消費税額を分けて記載していれば源泉徴収額は100,000×10.21%=1,0210円になります。

源泉徴収額 11,231円

計算 110,000×10.21%

源泉徴収額 10,210円

計算 100,000×10.21%

額が大きいほど差が出てきますので、消費税の確認を習慣づけておいて損はないでしょう。

一方、源泉徴収額は請求書に記載しなくても問題ありません。源泉徴収額を計算し、天引き・納付をするのは支払う側であるためです。

ただし、源泉徴収額が記載されていればクライアントにとっては扱いやすく、手取り額が明確になるというメリットもあります。

入力フォームに従って報酬額を記載するだけで、自動で源泉徴収額を算出できる請求書作成サービス(例:INVOY)もありますので、適宜活用してみてください。クライアント指定の様式がある場合は、それに従うようにします。

ここからは、逆の立場である「源泉徴収をする側」=源泉徴収義務者について説明します。

個人事業主として事業を立ち上げ、人を雇って給与を支払っているのであれば、源泉徴収をする義務があります。個人事業からスタートして、法人化した場合も同様です。

また、事業そのものへの給与だけではなく、顧問として弁護士や税理士に報酬を支払う場合も源泉徴収義務があります。

雇用ではなく、外注や業務委託として仕事を依頼し報酬を支払うときは、その内容が源泉徴収の対象となるかが問題です。「 源泉徴収の対象となる項目」に含まれる内容を依頼した場合、源泉徴収をしなければなりません。

外注する業務が該当するかどうか不明な場合は、税務署に問い合わせて解決しましょう。

仕事を外注した場合の源泉徴収は、個人事業主として仕事を受けた場合の逆の立場になるため、「源泉徴収税率は10.21%」にあるように、報酬の税抜額または総額に10.21%をかけた額を差し引いて報酬を支払い、源泉徴収税を後から納付すれば問題ありません。

源泉徴収は所得税の天引きですので、人を雇用している場合は、さらに考慮すべき要素が発生します(いわゆる給与計算をする必要があります)。

給与所得控除、社会保険料控除など各種控除や、交通費など非課税の項目を差し引き、課税所得額を算出します。ダブルワークなど複数の事業所で働く従業員がいる場合、自分の事業所での仕事がメインかどうかを確認します。

メインの場合や、勤務が1か所のみの場合は「給与所得者の扶養控除等申告書」を提出させ、源泉徴収税額表で該当する区分を確認しましょう。

源泉徴収税は、給与などを支払った月の翌月10日まで、最寄りの金融機関や税務署に納付します。国税電子申告・納税システム(e-Tax)を利用しての納付も可能です。

支払期限を過ぎると、延滞税や不納付加算税がかかってしまうため注意しましょう。

基本的に毎月10日が源泉徴収税の納付期限ですが、従業員が10人以下の小さな事業所では、申請をすることで年2回の特例制度を活用することができます。

この場合、1~6月の源泉徴収税の納付期限は7月10日、6~12月分の期限は翌年1月20日になります。毎月の納税負担を減らしたいときに有効です。

個人事業主は、源泉徴収をされる側、する側のどちらにもなる可能性があります。

源泉徴収をされる場合、あまりするべきことはありませんが、トラブルを防ぐために消費税額や源泉徴収額を明記した請求書を作成するのが親切です。源泉徴収をする場合は、人を雇用している場合は正確な給与計算を、外注する場合は源泉徴収の対象項目かの確認をしっかり行うことが大切です。

日頃からお金の不明点をなくして、快適にビジネスを進めましょう。

山口史津

ライター、編集者。 仙台で会社員と個人ライターの仕事を両立する「半分フリー」で活動中。企業採用サイト全記事取材・執筆・編集、書籍編集、インタビュー、校閲、コピーライティングなどWeb・紙媒体問わず取り組んでいる。映画「弥生、三月-君を愛した30年-」ロケ地インタビュー執筆。情報系の研究者インタビュー記事「研究を聴く」ほか実績多数。