【個人&法人】バーチャルオフィスを利用する場合納税地はどこになる?

バーチャルオフィスを利用した場合の納税地は、個人だと自宅住所もしくはバーチャルオフィスの住所、法人だとバーチャルオフィスの住所(法人登記住所)で申請することが可能です。

納税地は個人事業主が提出する「開業届出書」や、法人設立の際に提出をする「法人設立届出書」に記載する納税地によって決まります。

個人事業主が納税地を選ぶときのポイント

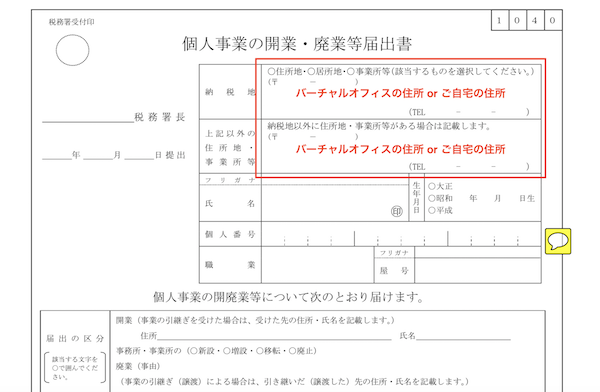

個人事業主が事業を始めるには「個人事業の開業・廃業等届出書」を税務署に提出する必要があり、「納税地」の記載欄に記入する住所で納税する場所が決まります。この欄の記載には、「住所地」「居所地」「事業所」の住所が利用できます。

住所地とは、実際に生活の拠点として暮らしている自宅などです。居所地とは、別荘や海外に住んでいる方の国内の拠点のことです。事業所とは、事業として利用している店舗や会社を置いている場所のことで、バーチャルオフィスの住所も含みます。

個人事業の開業・廃業等届出書の「納税地」に関しては、原則として住民票が置かれている「住居地(ご自身のお住まい)」になりますが、住所地以外を申告先として記載することもできます。

「納税地以外の住所地・事業所」に「バーチャルオフィスの住所」を申告しておくことで、バーチャルオフィスの住所を「ホームページ」「名刺」などに使用できます。

また、バーチャルオフィスの住所を「納税地以外の住所地・事業所」に記載して申請することで、バーチャルオフィスの費用が事業のための経費だと伝えやすくなります。

作業は自宅でされる場合でも、バーチャルオフィスの費用のみならず、自宅の家賃や通信費、水道代や電気代なども事業のための経費として一部経費計上することが可能です。

個人事業主として届出する場合の納税地の記載例

個人事業主になる際に提出する開業届は、国税庁のホームページよりダウンロードができます。

「納税地」の欄に、バーチャルオフィスもしくはご自宅の住所を記載することで納税地を決めることができます。

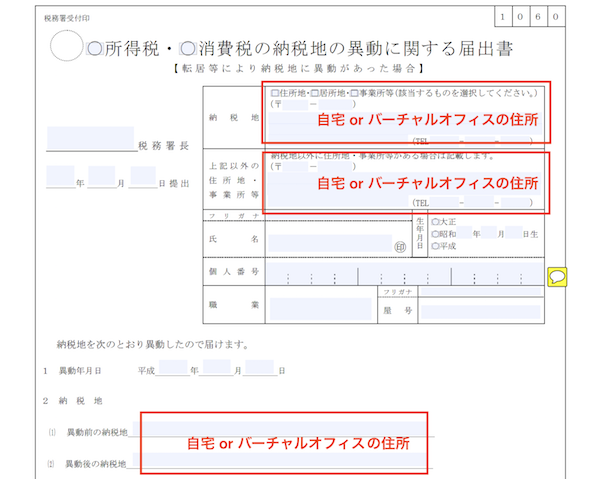

個人が納税地を変更する場合の注意点

個人事業所として利用しているご自宅をお引越しされたり、拠点のバーチャルオフィスを変更されたりして納税地が変更になる場合は、「所得税・消費税の納税地の移動に関する届出書」を異動前の所轄税務署長に提出する必要があります。

納税地の変更など各種変更が必要な場合、詳しくは国税庁のホームページをご覧ください。

» 個人事業者の納税地等に異動があった場合の届出関係

法人の納税地について

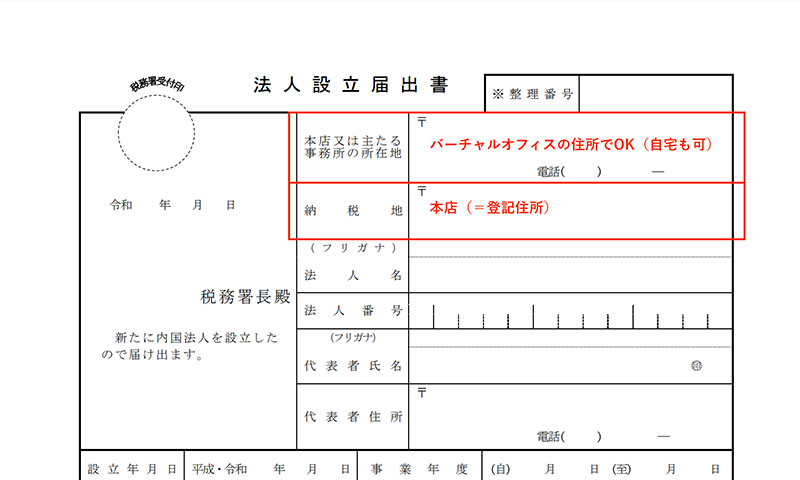

法人の納税地は「本店の住所」になります。バーチャルオフィスの住所を法人登記住所に利用して会社設立をする場合、バーチャルオフィスの住所で申請が可能です。

ただし、法人住民税は自宅とバーチャルオフィスの2箇所分の課税がされる可能性があります。バーチャルオフィスは住所の利用だけで、主な業務は自宅で行なっているという状況であれば法人税も1箇所分にできる場合があるため、税理士などの専門家にご相談されると良いでしょう。

法人として届出する場合の納税地の記載例

会社を設立する際に提出する法人設立届出書も同様に、国税庁のホームページよりダウンロードができます。

» 「法人設立届出書」

「法人設立届出書」の「納税地」の欄にバーチャルオフィスの住所(法人登記住所)を記載して納税地が決まります。

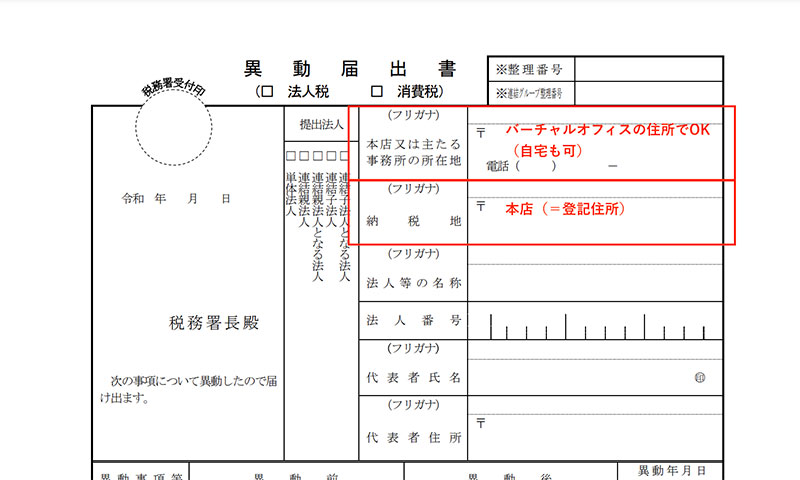

法人が納税地をバーチャルオフィスに移転する場合の注意点

法人の納税地の異動があった場合は、異動届出書を異動前の納税地の所轄税務署長へ提出する必要があります。

» 「異動届出書」

その他の事業内容の変更、代表者の変更など各種変更手続きに関しても同様にこちらの異動届出書が必要になりますので、詳しくは国税庁のホームページをご確認ください。

» 異動事項に関する届出